中新网客户端9月7日电 据财政部网站消息,财政部、税务总局7日下发《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,通知指出,对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行;对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

通知明确,关于工资、薪金所得适用减除费用和税率问题;对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

关于个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者的生产经营所得计税方法问题;

——对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年第四季度取得的生产经营所得,减除费用按照5000元/月执行,前三季度减除费用按照3500元/月执行。

——对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照本通知所附个人所得税税率表二(以下称税法修改后规定的税率)和第四季度实际经营月份的权重计算。具体计算方法:

1.月(季)度预缴税款的计算。

本期应缴税额=累计应纳税额-累计已缴税额

累计应纳税额=应纳10月1日以前税额+应纳10月1日以后税额

应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数

应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数

2.年度汇算清缴税款的计算。

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数

《财政部国家税务总局关于调整个体工商户业主 个人独资企业和合伙企业自然人投资者个人所得税费用扣除标准的通知》(财税〔2011〕62号)自2018年10月1日起废止。

附个人所得税税率表(工资薪金所得适用)

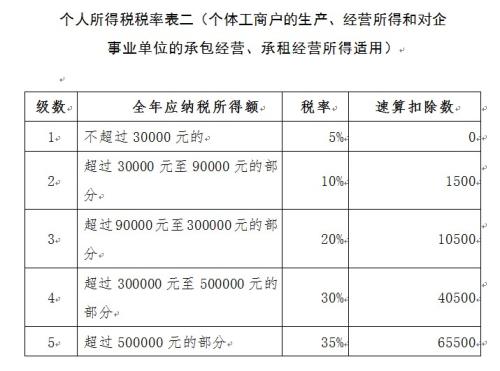

个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

① 未经本网授权不得转载、摘编或利用其它方式使用本网原创作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:泉州网”。违反上述声明者,本网将追究其相关法律责任。泉州网欢迎各兄弟网站开展平等合作。

② 凡本网注明“来源:XXX(非泉州网)”的作品,均转载自其他媒体,转载目的在于传递更多信息,并不代表泉州网赞同其观点和对其真实性负责,被转载网站、媒体、当事人若认为有侵权之处请来电告知,我们将及时处理。

③ 由于网络的特殊性无法及时确认稿件作者并与作者取得联系。为了保护著作权人的合法权益,及时准确地向权利人支付作品使用费,请本网站所用作品的著作权人直接与本网站联系,商洽稿费支付事宜。对于使用时未及核实的权利人,可以向本网站提交权利人身份证明材料。 如需合法使用本网站发布的拥有完全版权的稿件,也请直接与本网站接洽。联系电话:22500260,22500194。 联系邮箱:qzw@qzwb.com。

泉州市刺桐新闻网络有限公司(泉州网)

闽ICP备09040973号-10 闽ICP备2021007589号-7

互联网新闻信息服务许可证(许可证号:35120170007)

合作热线:0595-22500139、22500136

中文域名:泉州晚报社.公益